Morgan Stanley ha da poco pubblicato il report con i risultati del mercato degli orologi del 2021. Nell’anno precedente, quello dell’inizio della pandemia, avevamo visto come il mercato avesse accusato particolarmente la crisi sanitaria con un -21,8% di giro d’affari, ma portando però a casa dei risultati non da poco (potete leggere il report precedente qui).

Il 2021 si è concluso invece con dei risultati interessanti, con Audemars Piguet che sorpassa per la prima volta Patek Philippe in fatturato, mentre Rolex, Cartier e Omega rimangono sul podio ma con la scalata di Cartier al secondo posto.

Analizziamo ora nel dettaglio questi risultati, facendo riferimento anche all’articolo molto dettagliato di Oliver Muller di Le Temps.

Il 2021 dell’orologeria nel report di Morgan Stanley

L’industria orologiera elevetica nel 2021 ha registrato un massimo storico di 22,3 miliardi di CHF (21,2 miliardi di CHF solo per gli orologi da polso).

La prima cosa da notare, è che siamo tornati al livello delle vendite pre-Covid con un risultato in crescita del 31,2% rispetto al 2020 e addirittura del 2,7% rispetto al 2019.

La cosa interessante però è che la crescita del fatturato non corrisponde ad una crescita in termini di unità vendute che invece si attestano a -4,9 milioni rispetto al 2019. Questo significa che l’aumento del fatturato è dovuto principalmente ad un aumento dei prezzi, il che può essere anche collegato all’importante inflazione che ha colpito l’economia mondiale in questi anni.

Lasciamo questi risultati generali e immergiamoci ora nel vivo della classifica!

Il podio del fatturato

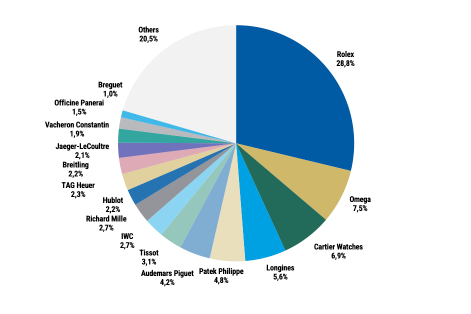

Con il 29% della quota di mercato dell’industria orologiera svizzera ed un fatturato stimato di 8 miliardi in CHF, Rolex si conferma leader del mercato. Sul secondo gradino del podio troviamo Cartier con 2,39 miliardi di franchi, che corrisponde a una crescita del 40% in un anno. Omega scende di un gradino con vendite per 2,2 miliardi di franchi ma cresce anche lei del 30%.

A questo punto però ci vogliamo soffermare su alcune considerazioni per inquadrare la situazione. E’ vero, il fatturato di Rolex supera di 1 Miliardo quello dell’intero Swatch Group e di quasi cinque volte e mezzo quello di Audemars Piguet o Patek Philippe.

Non dobbiamo dimenticarci però che Rolex ha venduto ben 1.050.000 orologi. Significa 1.000.000 di orologi in più rispetto a Audemars Piguet e 980.000 orologi in più rispetto a Patek Philippe. Anche rispetto ad Omega, la produzione di Rolex è quasi il doppio.

Procedendo nella classifica, appena fuori dal podio troviamo Audemars Piguet, Longines e Patek Philippe ad 1,5 miliardi di franchi svizzeri di fatturato. Chiaramente se il fatturato è simile, le unità vendute no. Mentre Audemars e Patek hanno venduto rispettivamente 45.000 e 68.000 unità, Longines raggiunge le 1,8 milioni di unità.

Il podio per prezzo medio al dettaglio

Abbiamo pensato che sia molto interessante presentarvi una classifica secondo il valore medio di vendita per singola unità. Sulla base di questo fattore infatti le circostante cambiano.

Al primo posto troviamo Richard Mille, con un prezzo medio per unità (PMU) di 226.000 CHF.

Al secondo posto invece abbiamo un completo ribaltamento di fronte. F.P. Journe, ultima in classifica in base al fatturato (ricordiamo la produzione estremamente limitata) presenta un PMU di 59.000 CHF circa e 900 pezzi prodotti.

Sul gradino più basso del podio invece troviamo A. Lange & Sohne che con un fatturato di 210 milioni di CHF e 5.000 unità vendute presenta un PMU di 42.000 CHF.

Un settore abbastanza polarizzato

Sicuramente, negli ultimi anni si è assistito ad un incremento delle vendite soprattutto per una ristretta cerchia di brand eletti, che sembrano attirare più di altri le attenzioni del pubblico.

Dietro al club di 4 marchi che da diversi anni mostrano una crescita sostanziale (Rolex, Audemars Piguet, Patek Philippe e Richard Mille) si può aggiungere un secondo gruppo composto in particolare da Cartier, Omega, Longines e IWC.

I 5 brand più importanti rappresentano più della metà del mercato (53%), 13 marchi conquistano una quota di mercato del 75%, 25 marchi occupano il 90% del mercato. Queste cifre dovrebbero essere confrontate con i 350 marchi svizzeri in attività.

C’è da dire però anche che il mercato dell’orologeria di lusso è molto frastagliato in termini di scelte commerciali di brand. Molte case tengono di proposito produzioni ultra-limitate per rivolgersi ad una ristrettissima cerchia di clienti affezionati e non mostrano la necessità o il desiderio di crescere in termini di vendite o fatturato. Questo fa sì che il settore sembri ancora più polarizzato di quanto in realtà non sia.

La strategia Audemars Piguet

Da notare sicuramente è la variazione della strategia di Audemars Piguet negli ultimi anni.

La Maison di Le Brassus ha ottenuto un anno record, il migliore della sua storia. Supera il suo storico concorrente Patek Philippe, che nonostante i suoi successi di stima e il brusio creato dall’uscita in collezione del suo mitico Nautilus 5711, non vive la stessa dinamica virtuosa di AP.

Tuttavia, Audemars Piguet sta prevalentemente navigando sull’onda ininterrotta del successo del suo Royal Oak, che quest’anno festeggia il suo 50° anniversario e che contribuirà senza dubbio a rendere il 2022 un altro anno record ma che a lungo termine potrebbe non bastare in assenza di nuove collezioni all’altezza della Maison.

Si può stimare secondo Oliver Muller che quasi il 90% delle sue vendite sia dovuto al suo prodotto più iconico (Royal Oak e Royal Oak Offshore). La collezione Code 11:59 lanciata a gennaio 2019 sta iniziando a farsi strada e sta generando il 5% delle vendite del marchio.

Da notare, in termini di strategia, è il rapporto tra vendite dirette e vendite tramite rivenditore. Il brand infatti, a seguito di una forte riduzione dei concessionari autorizzati e l’apertura delle AP House e Boutique produce il 72% di vendite tramite canali diretti e solo il 28% da concessionari autorizzati. I vantaggi di una simile strategia si riscontrano principalmente nel catturare un margine più elevato che prima veniva concesso al dettagliante e avere un rapporto diretto con la propria clientela senza intermediari.

I grandi gruppi dell’orologeria

Un discorso a parte meritano sicuramente anche i grandi gruppi Richemont, Swatch Group e LVMH. Per Kering ci limitiamo a sottolineare che, dopo il buyout di Girard Perregaux e Ulysse Nardin che erano stati fino ad ora un insuccesso, l’azienda mantiene una divisione orologi solo per Gucci.

Richemont

Dopo un anno particolarmente difficile per il gruppo, il 2021 invece si rivela un grosso successo. Cartier è il leader indiscusso con un fatturato di 2,39 miliardi di CHF.

I vincitori della ripresa nel 2021 sono anche Vacheron Constantin con un +53% sul fatturato e Hermès, che realizza una performance del +73%, anche se il fatturato di 364 milioni di CHF lo colloca solo al 19° posto.

Swatch

Swatch Group ha avuto un anno ottimo con un plus del 30,7%. Ciò che preoccupa secondo Morgan Stanley è l’accelerazione di Rolex rispetto al suo principale sfidante Omega, la cui quota di mercato (7,5%) corrisponde a un quarto di quella coronata.

Da sottolineare in questo caso però è la sensibilimente diversa strategia commerciale di Rolex, tesa all’aumento della desiderabilità e una non molto naturale difficoltà di reperire i segnatempo che a nostro parere premia sicuramente nel breve termine ma che potra ritorcersi contro nel lungo termine una volta che i consumatori si saranno stancati di questi giochi.

LVMH

Neanche LVMH può festeggiare appieno. Nonostante una crescita di Hublot del +45% ed un ottimo risultato in termini di vendite anche da parte di Zenith, il gruppo perde quote di mercato.

Gli orologiai indipendenti e la loro crescita nel 2021

Se seguite IWS da tanto, sapete che gli indipendenti ci piacciono molto e ci puntiamo sin dagli albori. Nonostante dalla classifica di Morgan Stanley non si evinca a pieno, i marchi di nicchia stanno riscuotendo un successo mai visto prima. I social media sicuramente ricoprono un ruolo di primaria importanza rendendo accessibile al pubblico ciò che prima era ristretto ad una limitatissima cerchia di appassionati.

Conclusioni

Alla fine di questo percorso il quadro è abbastanza chiaro. A farla da padrone sono pochi marchi largamente desiderati ed inaccessibili. Tuttavia si conferma un generale trend positivo per l’intera industria, dovuto in parte al disastroso anno passato, nonché all’indubbio aumento di popolarità dei beni che tanto adoriamo.

Dopo aver analizzato l’anno passato non resta dunque che chiedersi: Cosa potrà accadere nel 2022? Noi di IWS abbiamo provato a rispondere alla domanda proprio qualche settimana fa in questo articolo.

Per tutte le news in tempo reale seguite il nostro profilo Instagram.