Nuovo anno, nuovo Morgan Stanley Swiss Watch Industry Report. Eccoci di nuovo ad analizzare la sintesi annuale sullo stato dell’industria orologiera svizzera redatta da Morgan Stanley e LuxeConsult, società di consulenza sull’industria orologiera, fondata da Oliver R. Muller.

E come ogni anno siamo qui per riportarvi le parti più salienti di questo report. Se volete confrontare con gli anni precedenti, eccovi il link agli articoli del report sul 2020, sul 2021 e sul 2022. Per la prima volta vi offriamo anche l’intera classifica che potrete trovare alla fine dell’articolo.

L’Orologeria Svizzera del 2023 in breve

I trend osservati negli ultimi tre anni continuano a proseguire imperterriti. Il fattore premium e la polarizzazione delle vendite continuano a farla da padroni all’interno di un mercato che aumenta in valore economico ma diminuisce in termini di volumi.

Se nel 2022 il valore dell’export di orologi finiti dell’industria svizzera ha toccato i 23,7 miliardi di CHF, nel 2023 arriva a quota 25,5 miliardi (+7,6%) segnando un nuovo massimo storico. Sicuramente questo aumento è stato in parte trainato dall’inflazione più elevata del normale, ma anche tenendone conto considerando una inflazione YoY del 6% a Dicembre 2023, il risultato risulterebbe comunque positivo. Anche la vendita al dettaglio ha superato ogni nuovo precedente record raggiungendo i 50 miliardi di CHF (+4,2%), un risultato più modesto, influenzato anche dalle fluttuazioni monetarie del franco svizzero rispetto alle altre valute. Quest’anno l’aumento dei volumi è stato sicuramente più marcato rispetto al 2022, arrivando a quota 16,9 milioni di unità vendute (+6,96%). Un aumento tanto marcato che, ad eccezione del particolare anno post-covid, possiamo riscontrare solo tornando indietro fino al 2012.

Per quanto riguarda la competizione, il trend di polarizzazione a cui abbiamo assistito si è rafforzato. Patek Philippe, Omega, Cartier e Rolex detengono da soli il 50,2% delle quote di mercato. Un dato incredibile da considerare è che Rolex da solo (senza considerare Tudor), detiene il 30,3 % delle quote di mercato, ancora in aumento rispetto al 2022.

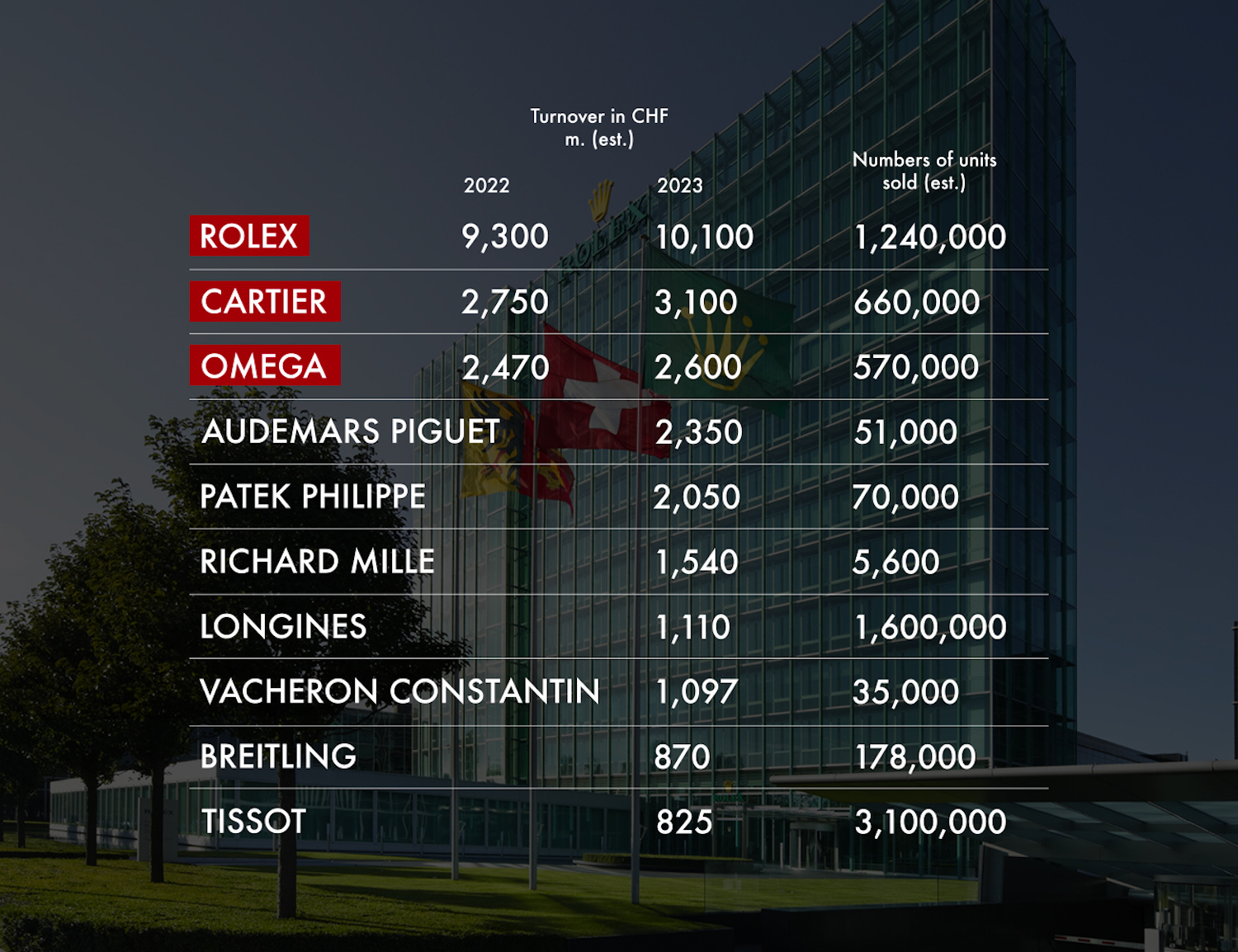

La Top 10 per fatturato

Sul podio troviamo anche quest’anno Rolex, Cartier ed Omega, rispettivamente in prima, seconda e terza posizione. Rolex rimane saldamente in testa e per la prima volta nella storia supera 10 miliardi di CHF, mantenendo i circa 1,2 milioni di orologi venduti. Se per Cartier e Omega la situazione era più in bilico, adesso Morgan Stanley stima un distacco di Cartier che si porta a 3,1 miliardi di CHF (+15%), mentre Omega registra una salita meno rapida portandosi a 2,6 miliardi rispetto ai 2,47 del 2022.

Immediatamente sotto al podio troviamo troviamo intatta la nuova trinità. Audemars Piguet rimane in quarta posizione, Patek Philippe in quinta e Richard Mille in sesta. Audemars consolida la sua posizione portandosi a 2,3 miliardi di CHF di fatturato (+10%). Patek Philippe raggiunge per la prima volta i 2 miliardi di fatturato. Richard Mille raggiunge un fatturato di 1,540 miliardi di CHF; un incredibile +18,5% rispetto al 2022. I tre brand, in ordine di posizione per fatturato, producono rispettivamente 51.000, 70.000 e 5.600 orologi. Impressionante il prezzo medio di vendita Richard Mille che continua ad aumentare ed arriva a 275.000 CHF per orologio venduto.

Al settimo posto troviamo anche quest’anno Longines. Secondo Morgan Stanley, già reduce da un 2022 particolarmente impegnativo, il brand continua a registrare un decremento del proprio fatturato, seppur in misura più ridotta rispetto all’anno precedente. Il motivo è da ricercarsi probabilmente nell’esposizione eccessiva sul mercato cinese che anche quest’anno ha faticato a riprendersi.

In ottava posizione abbiamo l’ultimo arrivato nel Billionaires Club, Vacheron Constantin, con un incremento di quasi il 20% sulle vendite. Una performance incredibile, in parte trainata dalla politica dettata da Audemars Piguet e Patek Philippe che VC ha saputo emulare con successo.

Morgan Stanley stima Breitling in nona posizione anche per quest’anno, attestandosi ad un fatturato leggermente superiore. Dunque una leggera riduzione nella crescita per un brand che fino a quest’anno aveva registrato risultati eccezionali.

Nella decima posizione della Top 10 troviamo una sorpresa dal prezzo medio di 409 CHF circa. Tissot, dopo la sua pessima performance nel 2022, anno in cui ha perso ben 4 posizioni, è riuscita nel riconquistarne due, riportandosi nella top 10. Morgan Stanley ne attribuisce il merito al successo della collezione PXR.

I Grandi Gruppi

Come abbiamo detto, anche nel 2023 la polarizzazione continua e l’industria si configura come una sorta di oligopolio. L’orologeria svizzera è in mano a quattro gruppi principali che insieme detengono il 75,9% delle quote di mercato per valore di vendita al dettaglio. Stiamo parlando ovviamente di Rolex, Swatch Group, Richemont ed LVMH.

Tuttavia, dobbiamo notare come quest’anno il trend si sia leggermente invertito. Infatti, a mantenere al di sopra del 75% l’agglomerato, è la buona performance di Rolex, gli altri tre gruppi hanno perso quote di mercato più o meno considerevoli in favore degli altri player di mercato, in particolare verso la trinità AP, PP, RM che hanno registrato un importante incremento di quasi, o più, di 100 punti bps ciascuna.

Rolex

La capolista anche in questo caso è Rolex (con Tudor), che ottiene il 32% di quote di mercato. Anche questo, un dato in crescita rispetto all’anno precedente di ben 1,5 punti percentuali. Del gruppo, il 95% delle vendite è da attribuire al brand Rolex mentre la sorella Tudor rappresenta solo un magro 5%. Se nel 2022 Tudor aveva registrato un anno molto positivo (+11%), quest’anno non è andata così. L’azienda infatti ha visto il suo fatturato in calo (-4%) per la prima volta dal 2017. La generale tendenza del gruppo sembra essere invariata, un down-selling verso Tudor per mancanza di prodotti Rolex per aumentare la desiderabilità del marchio. Tuttavia, questa strategia evidenzia le sue lacune nel momento in cui i prodotti Rolex iniziano ad essere più accessibili con la riduzione delle liste d’attesa, probabilmente il calo di fatturato ne è un sintomo.

Il prezzo medio di vendita per Rolex continua a salire e raggiunge 12.220 CHF, a testimonianza del fatto che i maggiori volumi avvengano nelle sue collezioni core in acciaio ed acciaio e oro (Submariner, GMT, Explorer, Daytona). E’ evidente ancora un trend di distanziamento rispetto ad Omega, che fino a qualche hanno fa poteva essere considerata la competitor principale del brand. Ora infatti il prezzo medio di vendita della casa coronata arriva al doppio della controparte, evidenziando strategie notevolmente diverse.

Swatch Group

In seconda posizione con il 19,4 % di quote di mercato, Swatch Group continua nel trend negativo già iniziato nel 2022, anno in cui il gruppo aveva ottenuto secondo Morgan Stanley quote di mercato del 19,8%. Driver principale di questo risultato continua ad essere l’eccessiva esposizione dei brand al mercato cinese, che quest’anno si è ripreso molto più lentamente di quanto previsto. In Swatch Group continua la cavalcata inarrestabile del brand Swatch che, grazie all’operazione Moonswatch, dopo aver registrato un incremento di fatturato del 87% nel 2022, arrivando a circa 400 milioni di CHF di fatturato, adesso tocca quota 660 milioni.

Oltre all’elevata dipendenza dal mercato cinese, Morgan Stanley sottolinea anche un’eccessiva polarizzazione interna al gruppo. Infatti, Omega da sola è responsabile del 60% del margine operativo dell’intero gruppo. Tuttavia, il Report nota anche come questo sia un trend comune ai grandi gruppi del lusso dove Cartier, Gucci e Louis Vuitton hanno lo stesso ruolo rispettivamente per Richemont, Kering e LVMH.

Richemont

Secondo Morgan Stanley, quest’anno Richemont ha vissuto un anno piuttosto misto. Da un lato, brand come Van Cleef e Vacheron Constantin hanno performato bene, dall’altro è allarmante la performance negativa di IWC che registra una contrazione di fatturato del -13%. Probabilmente, afferma Morgan Stanely, il motivo è da ricercarsi in un posizionamento di prezzo eccessivamente ambizioso. In generale, Richemont chiude l’anno cedendo quote di mercato, passando da un 19,4% ad un 18,7%, allontanandosi da Swatch Group.

LVMH

Il gruppo LVMH si piazza al quarto posto della classifica “Gruppi” con quote di mercato pari al 5,8%. I principali brand del gruppo, secondo Morgan Stanley, hanno visto il loro fatturato contrarsi in maniera anche abbastanza considerevole. Hublot arriva a 670 milioni di CHF, contro i 744 del 2022, mentre Tag Heuer passa da CHF 729 milioni a 615.

Qui, ci permettiamo una piccola digressione. Una riduzione del fatturato di Tag Heuer così marcata ci sembra fortemente incompatibile con il mix di prodotti e l’intensa attività di marketing che ha portato avanti nell’ultimo anno. La nuova collezione Carrera è uno dei migliori prodotti lanciati dal brand nell’era moderna, probabilmente ci vorrà qualche anno prima che questo possa dare i suoi frutti.

Continuando con i brand del gruppo, Bulgari registra un nuovo anno molto positivo raggiungendo 445 milioni di CHF di fatturato (+20% rispetto al 2022). Anche il neo-arrivato Louis Vuitton e lo storico Zenith registrano risultati positivi con un +24% ed un +14% sul fatturato del 2022. Tuttavia, si tratta ancora di cifre troppo basse per poter influire concretamente sulla posizione dell’intero gruppo.

I Grandi Brand Indipendenti

A detta di Morgan Stanley, questo è stato l’anno degli indipendenti. In realtà noi è da un po’ che ne parliamo. Procederemo da qui in avanti parlando di brand indipendente, utilizzando la definizione data da Morgan Stanley: un brand che non appartiene a nessun gruppo del settore lusso, e che non è né quotato in borsa, né istituzionalizzato.

Noi, ci permettiamo di inserire una ulteriore differenza, tra grandi e piccoli indipendenti. Dunque adesso parleremo dei grandi indipendenti e successivamente ci focalizzeremo sui piccoli.

Breitling

Dopo la performance stellare del 2022, Breitling rallenta la sua ascesa registrando un aumento di soli 10 milioni di CHF, portandosi a 870 milioni.

Hermès

Dal 2010 al 2018 Hermés ha visto un rallentamento importante della sua divisione orologi, ma questi anni sono ormai passati. Da quell’anno in poi infatti, il dipartimento dell’azienda ha visto una crescita impressionante del +72.5%, +43.1%, +13.8% nel 2021, 2022 e 2023 rispettivamente. Adesso il fatturato si attesta a CHF 593 milioni, contro i 519 milioni del 2022.

Il merito principale è la concentrazione da parte dell’azienda su prodotti che mantengono il caratteristico DNA del brand attento all’estetica, senza però scendere a compromessi sulla qualità della parte prettamente meccanica ed orologiera. Questo impegno è anche stato ampiamente riconosciuto lo scorso anno dal Grand Prix D’Horlogerie, che ha assegnato al brand ben due premi. L’azienda in quest’ottica si è anche spinta nell’aumentare il prezzo dei propri orologi posizionandoli ad un livello più elevato. Bisogna anche ricordare che grazie alla leva delle borse incredibilmente desiderate, gli orologi presentano un’opportunità di down-selling importante.

Chopard

La performance di Chopard è stata altalenante nel medio termine. Il brand continua a rimbalzare tra la diciannovesima e ventesima posizione in classifica per fatturato. Nonostante ciò, nel 2023 l’azienda ha registrato vendite per 420 milioni di CHF, rispetto ai 410 milioni nel 2022 e 369 milioni del 2021. Secondo il nostro parere, visto il successo della collezione Alpine Eagle e l’impegno nell’azienda profuso in questi ultimi anni, i risultati potranno essere ancora migliori nel breve futuro.

In questo momento l’azienda sta producendo interessantissimi modelli nella collezione L.U.C. altamente appetibili per la maggior parte dei collezionisti.

I Piccoli Indipendenti

Ulysse Nardin e Girard Perregaux

Seppur facente parte entrambe del gruppo Sowind, vogliamo per questa volta considerarle come realtà indipendenti, in quanto recentemente uscite dalla sfera di influenza di un vero grande gruppo: Kering. L’effetto positivo del buy-out sembra aver subito un rallentamento, ma il trend rimane ampiamente positivo.

H. Moser & Cie.

Moser è conosciuta per i suoi segnatempo essenziali e privi di logo e per il suo marketing audace e molto poco convenzionale. Quest’anno il brand entra per la prima volta nel Report con un fatturato di CHF 93 milioni ed un prezzo medio di CHF 36.000. L’ingresso di Moser all’interno del Report è la testimonianza di quanto queste realtà stiano diventando importanti per l’industria dell’orologeria in senso più stretto, così come per i collezionisti e l’opinione comune.

F.P. Journe

Ulteriore new entry è F.P. Journe, con il suo fatturato di CHF 98 milioni, soli 1.800 orologi venduti ed un prezzo medio superiore ai CHF 75.000. Gli orologi Journe si posizionano tra gli oggetti più ricercati e desiderabili per i collezionisti di tutto il mondo grazie all’abilità con cui il brand coniuga tradizione e forme classiche ad espedienti altamente innovativi ed esteticamente accattivanti.

Parmigiani

Parmigiani, altro piccolo brand indipendente era già presente nel 2022, in 48° posizione, con un fatturato di CHF 44 milioni, 1800 unità vendute ed un prezzo medio di CHF 37.000. Quest’anno il brand, continuando con successo nella sua politica di rinnovamento ha registrato risultati entusiasmanti portando il fatturato a CHF 66 milioni e 3000 orologi venduti mantenendo un prezzo medio di circa CHF 35.000. Si tratta di un brand incredibile che negli ultimi anni ha prodotto un capolavoro dietro l’altro. Presto l’Italia potrà conoscerlo meglio in prima persona.

Greubel Forsey

Con un fatturato di appena 50 milioni di CHF ed il minor numero di orologi venduti dell’intero Report (solo 255 pezzi) Greubel Forsey si posiziona come neo-arrivato al 50° posto. Un brand dal savoir-faire incredibile che grazie al suo spirito di innovazione e all’abilità nel costruire quadranti tridimensionali dall’aspetto inconfondibile si permette di spodestare Richard Mille dal trono del prezzo medio di vendita più elevato, raggiungendo l’impressionante cifra di CHF 330.000.

La classifica completa

Visita il nostro canale Youtube per vivere il meglio del mondo dell’orologeria in prima persona.

Per tutti gli aggiornamenti in tempo reale seguici su Instagram.